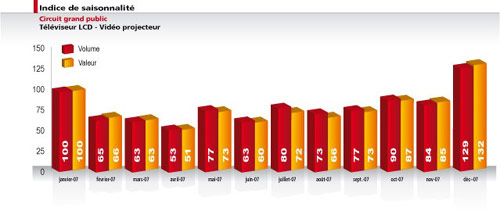

2007 n'aura pas échappé à la règle qui veut que la fin d'année soit exceptionnellement forte pour les ventes de téléviseurs. Décembre aura été le mois le plus favorable au segment qui a vu sa courbe de croissance globale fléchir nettement en valeur sur l'année. Celle-ci est tirée par les ventes d'écrans plats, qui ne laissent aux écrans cathodiques et aux vidéoprojecteurs que la portion congrue. La baisse du prix moyen des écrans plats a pour conséquence logique une baisse globale du segment en valeur. Une analyse GFK.

Alors qu'ils représentaient encore près de 40 % en volume en 2006, les écrans à tube cathodique n'ont vraiment plus la côte. Leur part de marché, toujours en volume, est descendue à 17% sur le quatrième trimestre 2007. En valeur, ils ne représentent plus que 3,7%. Dans le même temps, les écrans plats voient leur part de marché passer en volume de 61 % en 2006 à 81,9% en 2007. En valeur, la progression est encore plus spectaculaire. De 88 % de part de marché en 2006, es écrans plats passent à 94,8 % en 2007. Les écrans à tube cathodique et les vidéoprojecteurs se partagent le reste. Soit 5,2%.

Les ventes d'écrans plats (en valeur) progressent encore près de deux fois plus vite que l'ensemble du marché.

Dans le même temps, les tubes cathodiques plongent de 55,6% et les vidéo projecteurs de 10 %. Il est vrai que les prix moyens reculent : 864 euros pour un écran plat en octobre - décembre 2007 contre 1 146 euros en 2006. 972 euros contre 1158 euros pour un vidéo projecteur, 164 euros contre 198 euros pour un écran cathodique.

Selon GfK, la valeur des écrans plats augmente de 28,2 % d'une année sur l'autre. Las, le volume progresse encore plus vite : + 58,7%. Des chiffres impressionnants qui n'en sont pas moins très explicites. Toujours plus petits et plus performants, les vidéo projecteurs enregistrent une évolution positive du volume : + 10,1%. Dans le même temps, les écrans à tube cathodique reculent de 58,7%.

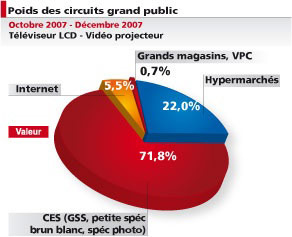

Le poids du circuit Internet dans la distribution des téléviseurs progresse doucement mais sûrement pour atteindre 5,5% (contre 4% en 2006). Les CES voient leur part de marché baisser de 75 à 71,8%. Les grands magasins et la VPC (0,7 %) ainsi que les hypermarchés (22%) enregistrent une progression commune de 1,7 point par rapport à 2006 lorsque GfK les comptabilisait ensemble.

Source : Magazine Tendances IT numéro 10 (36 pages)

Vous pouvez si vous le souhaitez suivre l’actualité du marché IT en vous abonnant gratuitement à l’adresse indiquée ci-dessous.

Abonnement gratuit :

http://www.tendancesit.com/abonnement